O corretor de seguros é um profissional

que comercializa seguros e atua como

um consultor, intermediando as vendas entre uma seguradora e seus

clientes, sejam pessoas físicas ou jurídicas, de direito público ou privado.

Ele avalia riscos e procura o melhor custo benefício.

Como sua remuneração está inclusa no valor que

o cliente paga pelo seguro, é interessante que o corretor de seguros escolha

boas seguradoras para representar e opte pelo regime de tributação que

seja mais adequado para ele, pois escolher a tributação equivocada impacta

diretamente no

seu resultado.

Aproveite para ler: Transformação Digital nas Empresas: Qual a

importância?

Regimes tributários para Corretores

de Seguros

Para não pagar mais impostos do que deve, e

com isso aumentar seu resultado, os corretores de seguros precisam estar

atentos às seguintes vantagens e desvantagens de cada tipo de tributação.

Simples Nacional para Corretores de Seguros

Profissionais que possuem um CNPJ recebem sua comissão mediante emissão de Nota Fiscal, e terão uma redução no número de guias de recolhimento, conforme o Anexo III do Simples Nacional. O Simples substitui os seguintes impostos e contribuições federais e municipais, que estão incluídos no DAS (Documento de Arrecadação do Simples Nacional):

- IRPJ: Imposto de Renda;

- CSLL: Contribuição Social;

- PIS/Pasep;

- COFINS;

- INSS/CPP: Conta Patronal de Previdência;

- ISS: Imposto sobre Serviços Municipal;

até o faturamento anual de R$ 3.600.000,00, pois na faixa 6 do anexo III o

tributo municipal é pago separadamente ao DAS.

Enquadrar-se no Simples Nacional é a melhor

escolha para corretores de seguros com um faturamento anual de até 180 mil

reais, pois a tributação será de apenas 6%

sobre o valor

bruto das notas fiscais de comissão. O enquadramento no Simples poderá ser

efetuado até o limite de faturamento anual de R$ 4.800.000,00, mas é importante

analisar se o corretor possui outras empresas, pois de acordo com o porte,

enquadramento fiscal e percentual de capital social, poderá ser analisado o

faturamento global de todas as empresas que o corretor participe.

Alíquota do

Simples Nacional

A alíquota do Simples é determinada pela

atividade exercida e a faixa de receita bruta anual do empresário corretor de

seguros. Para o cálculo da alíquota efetiva haverá uma dedução em cada faixa da

tabela, de forma que a tributação seja progressiva. Para exemplificar o

cálculo, abaixo demonstramos a alíquota efetiva máxima de cada faixa de

faturamento, para efeito comparativo, assim os corretores poderão saber o

momento certo de mudar o seu regime fiscal.

- Até R$ 180.000,00 anuais: a alíquota efetiva

será de 6% do valor total da receita; - Até R$ 360.000,00 anuais: alíquota efetiva

máxima de 8,6% do valor total da receita; - Até R$ 720.000,00 anuais: alíquota efetiva

máxima de 11,05% do valor total da receita; - Até R$ 1.800.000,00 anuais: alíquota efetiva

máxima de 14,02% do valor total da receita; - Até R$ 3.600.000,00 anuais: alíquota efetiva

máxima de 17,51% do valor total da receita; - Até R$ 4.800.000,00 anuais: alíquota efetiva

máxima de 19,5% do valor total da receita; (nesta faixa o ISS é pago em

separado, do DAS, de acordo com a alíquota do município sede da empresa).

Aproveite para ler: PIX:

uma revolução nos pagamentos eletrônicos

Lucro Presumido para Corretores de Seguros

Os corretores poderão optar pelo lucro

presumido, entretanto, sua receita bruta anual não poderá ultrapassar R$

78.000.000,00.

Os corretores estão sujeitos aos seguintes

impostos mensais e trimestrais:

- IRPJ: presunção

de 32% de lucro para base de cálculo, alíquota de 15%. Se a receita bruta anual

for igual ou inferior a R$ 120.000,00, o percentual de presunção será reduzido

em 16%. - CSLL: presunção

de 32% de lucro, alíquota de 9%; - PIS: alíquota

de 0,65%; - CONFINS: alíquota

de 3%; - ISS: alíquota

de 3% (município de Porto Alegre); - INSS/CPP: alíquota

de 20% incidente sobre o pró-labore dos sócios;

O IRPJ sofre um adicional de 10% sobre a

parcela da base de cálculo que exceder o limite de R$ 20.000,00 mensais ou R$

60.000,00 trimestrais.

Alíquota do

Lucro Presumido

Exemplo (considerando a alíquota municipal de

Porto Alegre):

- Faturamento até R$ 120.000,00 anuais: alíquota efetiva de 11,93%;

- Faturamento até R$ 750.000,00 anuais: alíquota efetiva de 14,33%;

- Faturamento acima de R$ 750.000,00: além dos 14,33% sobre o faturamento bruto, será pago um adicional de IR de 3,2% sobre o excedente.

Simples Nacional ou Lucro Presumido: O que é melhor para Corretores de Seguros

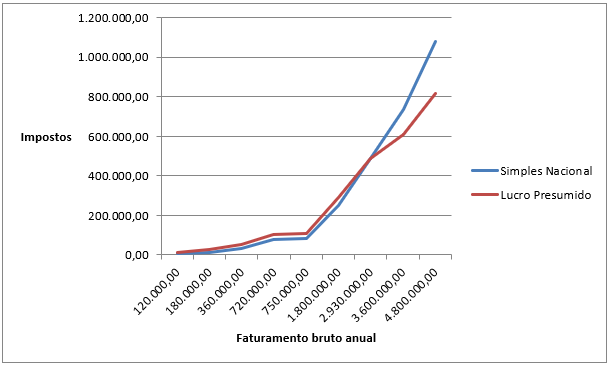

Alíquota do Lucro Presumido para Corretores de Seguros baseado nos

valores de trabalhador único. Caso o Corretor tenha funcionários, os valores podem variar!

Analisando os dados do gráfico, comparando os

regimes de tributação do Simples Nacional e do Lucro Presumido para a atividade

de corretores de seguros, identificamos que a vantagem em optar pelo Simples

Nacional ocorrerá até o limite de faturamento bruto anual de R$ 2.930.000,00,

pois a partir disto o Lucro Presumido será mais vantajoso, por isto se faz

necessário o acompanhamento contábil e o estudo tributário, analisando caso a

caso.

Dentre os sistemas de tributação disponíveis,

é responsabilidade do corretor, juntamente com o seu contador, escolher qual

deles é mais benéfico de acordo com o faturamento do corretor. Por isso a

contabilidade é tão importante. Com ela, você obtém maior controle financeiro e

consegue organizar suas despesas, de modo que suas contas pessoais não se

misturem com as contas da sua empresa.

Aproveite para ler: LGPD: Lei Geral de

Proteção de Dados

Conte com a

Rimar Contabilidade

A Rimar

Contabilidade pode te fornecer uma assessoria de qualidade e

te ajudar a fazer essa escolha com um planejamento personalizado. Assim, você

evita comprometer seu orçamento, reduz a carga tributária de forma legal e não

gasta mais do que é realmente necessário